Η ναυτιλιακή αγορά περνά σε φάση operational stress test. Οι εξελίξεις στη Μέση Ανατολή, η αύξηση του κόστους καυσίμων και η αναδιάταξη των εμπορικών ροών δημιουργούν ένα νέο πλαίσιο, όπου η απόδοση δεν εξαρτάται μόνο από τη ζήτηση αλλά από τη διαχείριση κινδύνου σε πραγματικό χρόνο. Το σύστημα δουλεύει με όρους “resilience”, όχι efficiency.

Middle East Risk Premium: η αγορά τιμολογεί τον φόβο

Η πίεση στο Στενό του Ορμούζ παραμένει στο επίκεντρο. Οι επιθέσεις χαμηλής έντασης αλλά υψηλού συμβολισμού διατηρούν το risk premium elevated, με τους operators να λειτουργούν πλέον σε καθεστώς defensive routing.

Το βασικό shift είναι ότι η αγορά δεν περιμένει αποκλιμάκωση. Την έχει ήδη αποτιμήσει ως χαμηλής πιθανότητας σενάριο. Αυτό μεταφράζεται σε μόνιμα υψηλότερα war risk insurance costs και αυστηρότερα transit protocols.

Παράλληλα, το Bab el-Mandeb παραμένει secondary hotspot, ενισχύοντας τη διπλή πίεση στα βασικά choke points του παγκόσμιου εμπορίου.

Tankers: sustained rally με δομικά χαρακτηριστικά

Η αγορά των tankers συνεχίζει ανοδικά, αλλά το κρίσιμο είναι ότι η άνοδος δεν είναι πλέον speculative. Είναι δομική.

Τα μεγαλύτερα ταξίδια λόγω rerouting αυξάνουν τη ζήτηση σε ton-miles, ενώ η περιορισμένη διαθεσιμότητα πλοίων δημιουργεί tight market conditions. Οι ναύλοι στα VLCC και Suezmax διατηρούνται σε υψηλά επίπεδα, ενώ τα MR tankers επωφελούνται από fragmented regional demand.

Εταιρείες όπως η Star Bulk Carriers (αν και dry bulk player) επιβεβαιώνουν έμμεσα τη δυναμική της αγοράς καυσίμων μέσω της στρατηγικής χρήσης scrubbers, που μειώνει το κόστος κατανάλωσης σε ένα περιβάλλον αυξημένων fuel spreads.

Το συμπέρασμα είναι σαφές: το tanker cycle έχει βάθος.

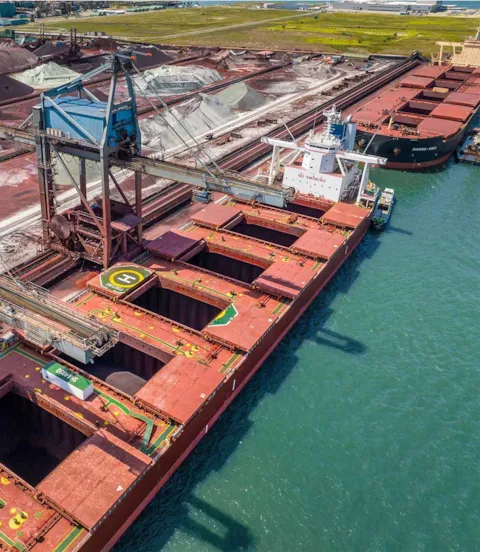

Dry Bulk: volatility χωρίς ξεκάθαρη τάση

Η αγορά dry bulk παραμένει σε φάση αστάθειας. Από τη μία πλευρά, τα αυξημένα distances ενισχύουν τη ζήτηση. Από την άλλη, το υψηλό κόστος καυσίμων και οι καθυστερήσεις περιορίζουν την αποδοτικότητα.

Τα capesize επηρεάζονται λιγότερο λόγω μεγάλων συμβολαίων σε σιδηρομετάλλευμα, αλλά τα μικρότερα μεγέθη πιέζονται. Η αγορά δεν έχει ακόμη αποφασίσει direction — βρίσκεται σε φάση recalibration.

Containerships: στρατηγικό παιχνίδι των liners

Οι μεγάλοι operators των containerships εκμεταλλεύονται τη συγκυρία για να διατηρήσουν τα freight rates σε υψηλά επίπεδα, παρά τη μέτρια ζήτηση.

Η στρατηγική είναι ξεκάθαρη: capacity management και slow steaming για να ελεγχθεί η προσφορά. Το αποτέλεσμα είναι μια τεχνητή ισορροπία που μπορεί να διαταραχθεί εύκολα αν υπάρξει νέα κρίση σε βασικά routes.

Fuel & Costs: ο αόρατος driver της αγοράς

Η άνοδος των τιμών καυσίμων λειτουργεί ως multiplier σε όλο το σύστημα. Δεν επηρεάζει μόνο το κόστος, αλλά και τις αποφάσεις routing, ταχύτητας και fleet utilization.

Οι εταιρείες με τεχνολογικό πλεονέκτημα (scrubbers, efficient vessels) αποκτούν ανταγωνιστικό edge. Οι υπόλοιποι απλώς απορροφούν το κόστος ή το μετακυλίουν.

SBC Shipping Desk – Editorial Note

Η ναυτιλία δεν βρίσκεται απλώς σε κρίση. Βρίσκεται σε μετάβαση.

Το νέο μοντέλο δεν βασίζεται στην προβλεψιμότητα αλλά στην προσαρμοστικότητα. Οι ισχυροί παίκτες θα είναι αυτοί που μπορούν να λειτουργούν με αβεβαιότητα χωρίς να καταρρέει το business model τους.

Για την ελληνική ναυτιλία, η συγκυρία είναι ευκαιρία αλλά και παγίδα. Τα υψηλά έσοδα μπορούν να οδηγήσουν σε λάθος αποφάσεις αν δεν υπάρχει πειθαρχία.

Η αγορά αυτή τη στιγμή πληρώνει το ρίσκο. Το ερώτημα είναι ποιος το διαχειρίζεται και ποιος απλώς το κυνηγά.